2010-2011中国网络游戏用户行为研究报告(简版)

报告摘要

18-24岁仍为游戏用户主力,用户年龄结构日趋丰富

2010年中国网游用户年龄整体继续保持提高,其中30岁以上用户比例达到了30.1%,另外18岁以下年龄段用户比例明显减少,而18-24岁用户增长明显。艾瑞分析认为,80后用户进入事业期,虽然在用户付费意愿上有所减弱,但是游戏行为仍然得到较好的延续,而高龄用户对电脑的熟悉程度正在不断提升,网络游戏逐步成为他们休闲娱乐的重要手段,这也是高龄用户保持一个较高份额的主要原因,90后一代逐步进入18-24岁年龄段,给予了他们更充足的游戏时间和消费能力,是18-24岁年龄段增长明显的主要原因。

游戏用户收入逐步提高

随着网络游戏用户群体中,学历和年龄的双线提高,网络游戏用户的整体收入水平也呈上升趋势,当然,国民收入水平整体提高也是主要原因。2010年中,1000元以下收入人群所占比例下降至40.4%,而其他收入人群的比例都有不同程度的提高。

手机游戏受用户青睐棋牌游戏保持用户渗透率第一

2010年中,棋牌游戏仍然成为网络游戏用户渗透率最高的游戏类型,所占选择比例达到59.2%,单机游戏、多人在线游戏分列二和三位;而电视游戏在中国网络游戏用户中,重合度还相对较低,仅占选择比例的13.6%。值得注意的是,手机游戏成为唯一一个选择比例超过2009年的游戏类型,达到39.2%。

用户开始注重健康游戏理智游戏对游戏资讯诉求提高

中国网络游戏用户的生活状态相比2009年更加健康和合理,玩家用户对游戏环境和现实环境的区分更加自主,比如"工作和学习中考虑游戏中的事情",其比例从2009年的25%下降至23.5%,"现实场景联想到游戏中",其比例从200年的15.6%下降至13.7%。

另外,我们发现,"在不能打游戏的时间中,用户更多的开始浏览游戏相关的网站",这一比例从2009年的19.3%上升至21.3%,这表明游戏用户对游戏资讯网站和相关游戏信息的需求正在增加。

网络付费渠道丰富成为用户最常用消费途径

2010年,中国网络游戏用户的游戏充值途径出现显著变化,随着电子商务和网上支付渠道的全面爆发,用户的充值习惯受到极大影响。从研究数据上显示,网上银行支付成为网游用户最常用的充值途径,所占比例达到51.7%,而第三方支付平台达到次高,为34。6%,原本排名第一充值途径的购买实物卡,下滑至第三的位置,为占比为28.0%。

报告正文

1.网络游戏定义和分类

1.1.电子游戏的定义和分类

电子游戏:以电子媒介为载体的游戏程式。自1971年第一台街机游戏机诞生于麻省理工学院以来,在30年的时间内,以电子游戏为代表的数字娱乐业已经从当初的一种边缘性的娱乐方式日益成为目前全球(特别是发达国家)娱乐的一种主流方式。

根据游戏的终端类型不同,艾瑞将电子游戏分为电视游戏、便携游戏、电脑游戏和街机平台游戏四大类。

网络游戏:缩写为OnlineGame,又称"在线游戏",简称"网游"。指以互联网为传输媒介,以游戏运营商服务器和用户计算机为处理终端,以游戏客户端软件为信息交互窗口的旨在实现娱乐、休闲、交流和取得虚拟成就的具有相当可持续性的个体性多人在线游戏。

注1:若无明确注释,本报告所指的所有数据均是以电脑终端为最终的统计口径,且社交游戏收入规模未被纳入本报告市场规模当中。

注2:手机游戏将被归入便携游戏的分支当中,单独统计。

注:图中标红部分为本报告研究范围

2.2010年中国网络游戏用户基本属性

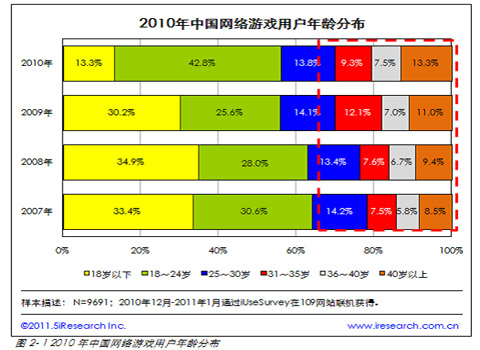

2.1.2010年中国网络游戏用户年龄分布

2010年中国网游用户年龄整体继续保持提高,其中30岁以上用户比例达到了30.1%,另外18岁以下年龄段用户比例明显减少,而18-24岁用户增长明显。艾瑞分析认为,80后用户进入事业期,虽然在用户付费意愿上有所减弱,但是游戏行为仍然得到较好的延续,而高龄用户对电脑的熟悉程度正在不断提升,网络游戏逐步成为他们休闲娱乐的重要手段,这也是高龄用户保持一个较高份额的主要原因,90后一代逐步进入18-24岁年龄段,给予了他们更充足的游戏时间和消费能力,是18-24岁年龄段增长明显的主要原因。