浩顿英菲品牌地图:2010年度葡萄酒市场消费者报告

随着中国经济水平的提高,对生活质量和生活品味的要求也越来越高,葡萄酒中含有多种有益于身体健康的物质,同时葡萄酒复杂的制作和贮藏的工艺,多样的品酒方法都使购买和品尝葡萄酒作为一种高质量生活方式的象征。随着中国消费水平的进一步提高,葡萄酒在中国会有越来越广阔的市场。

使用及购买习惯

购买普及率

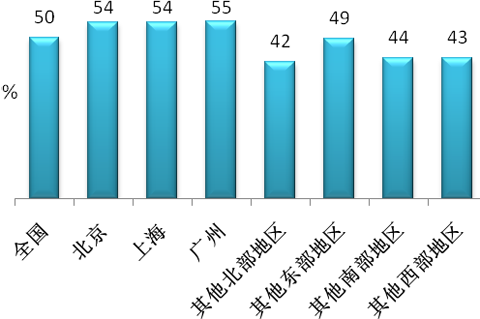

图E2-2-1葡萄酒购买普及率

饮用葡萄酒作为一种较为时尚的生活方式,在经济发达和与西方生活方式更为接近的东部地区,尤其是三大一线城市中更为普遍。

从全国范围来看,葡萄酒的购买普及率已经达到了50%。而在三大一线城市--北京、上海和广州中,购买率更高达54%、54%和55%。

一线城市的经济更加发达,人们也更加了解和追求西方时尚的生活方式,葡萄酒作为西餐中重要的配餐酒水,也更容易得到这些城市人群的认同。

购买考虑因素

表E2-2-1购买考虑因素

从表E2-2-1中可以看出,品质和口感是人们在购买葡萄酒时最主要的考虑因素,其均值分别为4.35和4.33。

相对葡萄酒的品质和口感,葡萄酒的产地和年份是消费者购买时最不重视的考虑因素。这与目前中国的消费者对于葡萄酒的一些知识还不是很了解有关,而且中国的葡萄酒产业也刚刚起步。

价位选择

图E2-2-2葡萄酒价位选择

从葡萄酒价位选择的统计图E2-2-2来看,在全国范围内选择葡萄酒的价格在51到100元的人最多,为42%,其次是选择价位在101至200元的葡萄酒(占30%)。

在现阶段的葡萄酒市场上,消费者选择的主要是中低价位的葡萄酒品类。这说明国内的消费者的消费水平还有待进一步提高,同时也可能因为消费者对葡萄酒文化还缺乏进一步了解。

购买场所

表E1-3-2葡萄酒购买场所(%)

从全国范围内来看,大部分的人仍然选择在超市和大卖场中购买葡萄酒,比例分别为82%和69%。这与国内大部分的中低价位的葡萄酒选择在超市和大卖场设定专柜有关系。

而选择在葡萄酒专卖店的购买葡萄酒的消费者只占52%,高档的葡萄酒一般会选择在专卖店进行销售。这一数据也说明消费者对高档葡萄酒的认可度不高。

葡萄酒在酒店、饭店和酒吧的销售也占据了一定比例,西餐厅中葡萄酒作为配酒进行销售也是原因之一。

高档葡萄酒和一部分国外品牌的葡萄酒在国内市场上比较难以买到,所以也有一部分消费者选择从网上购买或者请人从国外代购。

种类偏好

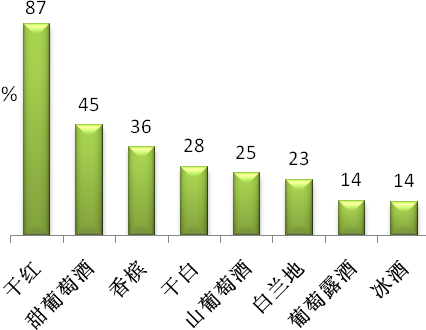

图E2-2-3.葡萄酒种类偏好

从饮用葡萄酒的种类偏好中,我们可以看出,干红葡萄酒成为最受消费者偏爱的品种,有87%的受访者选择购买干红葡萄酒。这说明国内消费者对干红葡萄酒有更深入的了解,比较能接受这个葡萄酒品种。

其次是甜葡萄酒,有45%的受访者表示会购买这种葡萄酒。

葡萄露酒和冰酒的偏好度最低,都只有14%,可见消费者对这两种葡萄酒还不是很了解,也可能是由于他们属于产量很少,价格又比较高的高档葡萄酒,还暂时不能为国内消费者所认识和接受。

葡萄酒品牌表现及价值分析

品牌知晓度

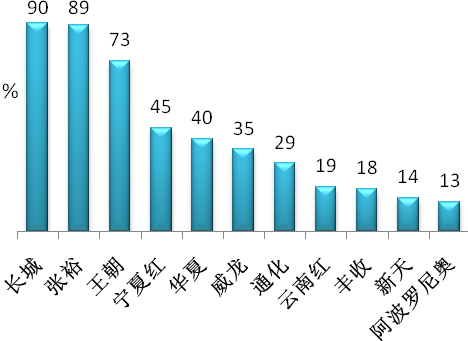

图E2-2-4.葡萄酒品牌知晓度

从图E2-2-4来看,长城和张裕两个品牌葡萄酒的知晓度最高,分别为90%和89%。王朝葡萄酒也拥有比较高的品牌知晓度,为73%。

其余如宁夏红、华夏、威龙和通化等葡萄酒品牌也有一定的品牌知晓度。而国外品牌阿波罗尼奥的品牌知晓度最低,只有13%。

从整体情况来看,国内品牌占据着绝大部分葡萄酒市场,可能由于国内的葡萄酒价格较为低廉,而且运输较为方便。

品牌忠诚度--饮用频率

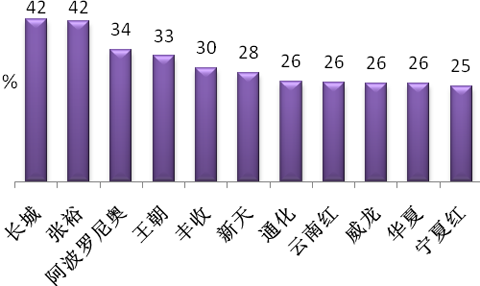

图E2-2-5.品牌葡萄酒饮用频率

从品牌饮用频率来看,葡萄酒饮用频率最高为长城和张裕两大葡萄酒品牌,有60%的人选择较常饮用长城葡萄酒(包括最常饮用和较常饮用),有52%的人选择较常饮用张裕葡萄酒。

王朝和阿波罗尼奥两个品牌的葡萄酒也有一定的饮用频率,较常饮用频率分别为40%和37%

从图E2-2-5中也可以看出,从未饮用和较少饮用葡萄酒的消费者的比例还很高,这说明葡萄酒的市场普及率有待进一步推广,葡萄酒的品牌营销应该进一步加强。

品牌忠诚度--购买频率

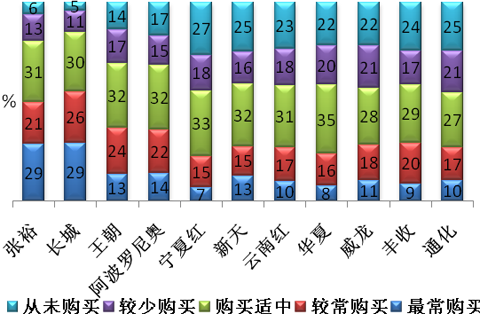

图E2-2-6.品牌葡萄酒购买频率

品牌葡萄酒的购买频率与饮用频率所呈现的情况类似,长城葡萄酒和张裕葡萄酒依旧成为消费者最经常购买的葡萄酒品牌,其经常购买的频率分别为55%和50%(包括较常购买和最常购买的比例)。

而王朝和阿波罗尼奥也有较高的品牌购买频率。其余品牌的购买频率普遍比较低。

从图E2-2-6中还可以看到,选择从未购买和较少购买的消费者也占有相当大的比例,尤其是在一些没有很高的品牌知晓度的葡萄酒品牌,消费者选择较少或者从未购买的比例占将近一半。

这说明葡萄酒的品牌营销亟需大力进行,建立符合葡萄酒市场特色的营销手段。

品牌忠诚度--议价空间

图E2-2-7.品牌葡萄酒议价空间

从图E2-2-7来看,涨价对于葡萄酒行业的影响普遍比较大,这一部分原因是葡萄酒不是消费者日常生活中的必需品,另一部分原因是国内葡萄酒市场还不是很成熟,各个葡萄酒品牌还有待进一步发展。

相对来说,葡萄酒的议价空间比较高的是长城、张裕,在其涨价后都有40%的消费者仍然选择这一葡萄酒品牌。其余品牌的议价空间均在25%到34%之间。

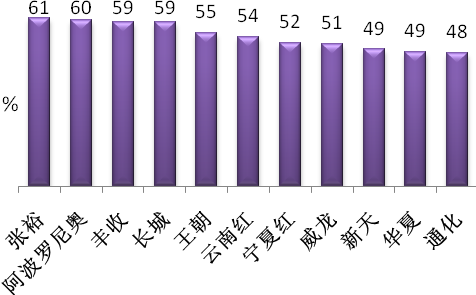

品牌忠诚度--推荐度

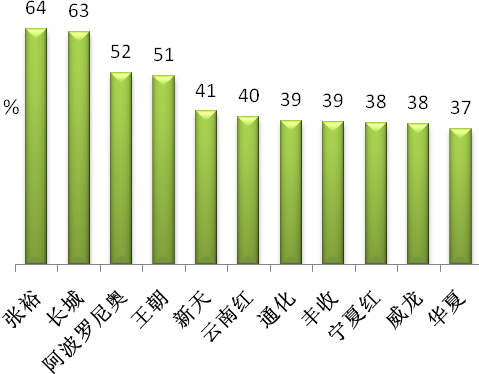

图E2-2-8.品牌葡萄酒推荐度

品牌推荐度指的是将葡萄酒推荐给亲戚朋友的可能性。总体来看,张裕的推荐度最高(64%),长城的品牌推荐度也比较高(63%)。

另外,王朝和阿波罗尼奥的品牌推荐度相对比较高。其余各个葡萄酒品牌的推荐度都大体比较平均,都在40%左右。

整体来看,葡萄酒品牌的平均推荐度都比较高,说明这几个品牌的葡萄酒的质量和口碑还是比较有保证的。

品牌形象

图E2-2-9.葡萄酒品牌形象

图E2-2-9可以看出,长城被消费者认为是知名品牌和性价比比较好的葡萄酒品牌。丰收则是比较大众化的品牌。

国外葡萄酒品牌阿波罗尼奥被认为是身份的象征,王朝则偏向于被认为是有品位和技术先进的葡萄酒品牌。而云南红和宁夏红则偏向于是比较有个性的葡萄酒品牌。

从图中我们还可以看到,国内的葡萄酒品牌形象更多的偏向于性价比好和大众化,非常缺少高端葡萄酒应有的品牌形象。

品牌价值综合分析

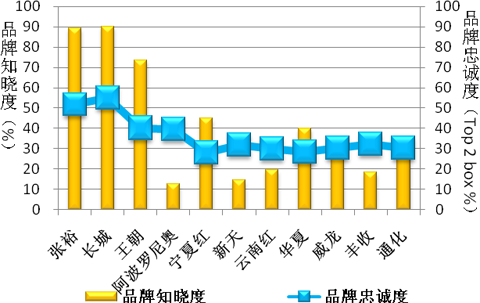

图E2-2-10.葡萄酒品牌价值综合分析

图中可以看出长城、张裕不仅拥有最高的知晓度,其品牌忠诚度也是最高的,可见他们是中国葡萄酒市场上表现最好的品牌。

而阿波罗尼奥虽然品牌忠诚度比较高,但是品牌知晓度很低,这在一定程度上影响了他品牌的总体表现。

葡萄酒的品牌表现还有待进一步提高,葡萄酒的品牌营销应该更多的偏向于高端葡萄酒品牌的建设。

品牌营销及广告表现

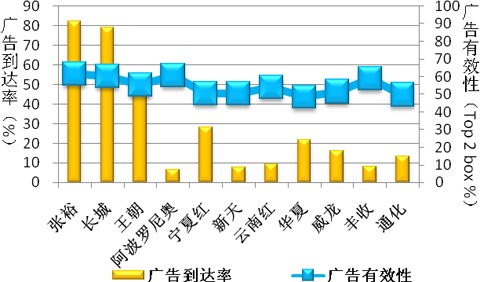

广告到达率

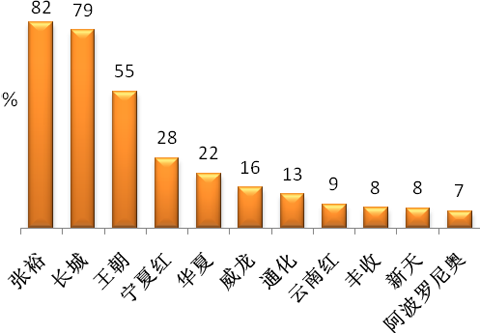

图E2-2-11.品牌葡萄酒广告达到率

图E2-2-11中可以看到,张裕和长城的葡萄酒广告到达率都比较高,分别为82%和79%。王朝的葡萄酒广告到达率为55%。

其余葡萄酒品牌的广告到达率都相对较低,这说明葡萄酒的品牌营销还需要进一步加强。

宁夏红、华夏等葡萄酒品牌可能由于在地区级广告宣传力度比较大,而在全国的广告宣传力度还不够,在一定程度上影响了其广告到达率。

广告到达途径

表E2-2-3.品牌葡萄酒广告达到途径(%)

从表E2-2-3中可以看出,葡萄酒的营销还是以电视广告为主,报纸和杂志也占据了相当大的比重。

广告投入最大的张裕葡萄酒,有91%的电视广告到达途径比例,张裕和王朝葡萄酒的电视广告到达途径比例分别为86%和84%。

从广告到达途径来看,电视广告到达的比例在很大程度上决定了葡萄酒的品牌知晓度和广告到达率。在葡萄酒的市场上来说,电视广告营销手段应该进一步加强。

广告有效性--喜爱度

图E2-2-12.品牌葡萄酒广告喜爱度

图E2-2-12中,广告喜爱程度上来看,各个品牌葡萄酒的广告喜爱度没有明显的区别,普遍处于中等的水平,说明葡萄酒的广告有效性还有待进一步改进。

现有的葡萄酒广告在创意上总体比较缺乏时尚感,广告较为千篇一律,都集中在葡萄酒的悠久历史,葡萄酒原料等的精选配制等方面,没有很好的体现出葡萄酒的个性,不能引起目标客户足够的购买热情。

广告有效性--购买说服力

图E2-2-13.品牌葡萄酒广告购买说服力

从广告的购买说服力上(即消费者看广告后是否会去购买葡萄酒)也可以清楚的看出,现有的葡萄酒广告并没有很好的突出产品以及产品的特色。

广告投入巨大的张裕、长城等国产葡萄酒品牌的广告购买说服力并没有明显的高出其余葡萄酒品牌。值得注意的是意大利的葡萄酒品牌阿波罗尼奥,广告达到率很低,但是广告有效性却排名前列,说明其广告宣传能够有效的针对目标客户。

广告效果综合分析

图E2-2-14.品牌葡萄酒广告效果综合分析

综合分析以上品牌葡萄酒广告数据,得到图E2-2-14,可以看出,国内葡萄酒品牌的广告到达率有着明显的差距,张裕、长城和王朝葡萄酒的广告到达率明显高于其他的葡萄酒品牌。

但是从广告有效性来看,各个葡萄酒品牌的广告有效性没有明显的差距,普遍比较低,这也说明国内葡萄酒的广告缺乏新颖的创意,没有能成功的吸引目标消费者的目光。

整体来看,张裕、长城和王朝是目前国内葡萄酒市场最大的三个品牌。

但国内葡萄酒品牌的评价与其他饮品相比,仍然处于较低的水平上。其主要原因还是由于其广告有效性方面的缺失,国内的葡萄酒品牌还未能找到自己的品牌特点并对其大力宣传。