2012年第一季度中国广告市场回顾

2012年一季度,中国广告市场整体投放同比增幅仅1.7%,低于中国GDP8.1%的同比增长,为近年来最低增幅。受新媒体广告分流以及主要行业广告投放疲态等诸多影响,传统媒体广告市场刊例花费增长幅度进一步收缩。五大媒体中,电视媒体继续占据着广告量的头把交椅,但增长速度呈现出放缓的趋势;电台继续维持着较高的增长,但增幅低于去年同期,为12.9%;报纸出现萎缩,同比下降6.1%;杂志同比增长7.5%;互联网高速增长的势头也明显减慢,增幅为25.9%,中国广告市场进入慢车道发展(见图1)。

从行业分布看,传统消费主行业继续成为广告投放的主力,但增长速度呈现疲态;而相对高端、个性化行业(酒精类饮品、金融、邮电通讯、个人用品)比较活跃,增长幅度都在10%以上;随着国家宏观调控政策的实施,交通、房地产、家电市场依然持续低迷,拉低了整体广告市场的平均水平(见图2)。

电视媒体:整体增长放缓,传统行业对市场的带动减弱

2012年,在电视政策的驱使下,电视广告的资源虽然有一定程度的减少,但其优势仍是不可撼动的,依然是主流媒体,电视广告仍具有相当程度的不可或缺性。随着新一轮的涨价以及广告资源的压缩,媒体资源优势资源更为稀缺,成为广告主争夺的焦点,但电视广告的过高成本使部分广告主们难以承受,电视以外的广告投放渠道受到关注,原本属于电视广告的收入被分流,但从整体来看,电视媒体仍是广告主营销的主力。

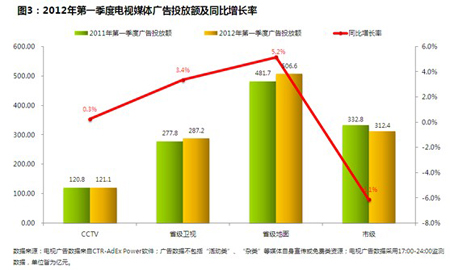

一季度,电视媒体投放同比增长仅为1.4%。受政策影响,各电视台对电视资源的价格进行提升,广告主的投放成本普遍增加,也使得广告主广告投放更加集中于央视、省级卫视高影响力、高关注度、高覆盖率平台;从去年省级卫视招标看,强势的省级卫视在招标之后,可以根据管理政策的变化,重新对广告招标进行调整,这点充分反映了在资源稀缺的形势下,强势电视媒体的不可替代性。从各级频道广告花费看,除市级频道呈现明显下降外,其他级别电视频道相比去年同期,增长放缓,央视增长基本停滞,省级地面频道增幅高于央视和省级卫视,随着强势媒体资源的减少,部分企业的媒介预算不可避免要向下一级媒体转移,二、三线的媒体也面临相应的发展机遇(见图3)。

在电视媒体,五大传统行业的投放额占到电视广告总体投放额的64.5%,化妆品行业领跑广告投放,但从增长情况看,投放明显收缩,宝洁做为这一行业的的主力投放广告主,

其市场份额从2011年一季度的35%下降到了25%,从宝洁旗下各品牌花费看,洗发护肤品牌广告花费全线直降,各品牌广告投放策略有所调整(见表1);另外,药品、交通、家用电器和房地产行业呈现不同程度的下降,整体投放力度明显缩减;随着人们消费、理财观念的转变,部分中高端人群对理财产品的需求仍在持续,金融行业广告投放保持着较高增长(见图4)。

........................................................................................